_20211114171230.png)

Cách tính thuế thu nhập cá nhân từ năm 2026 khi thuế suất thay đổi

Cách tính thuế TNCN từ 2026 khi thay đổi thuế suất

Theo đó, biểu thuế lũy tiến từng phần đã được chỉnh lý theo hướng giảm thuế suất ở một số bậc nhằm đảm bảo tính hợp lý, tránh tăng đột ngột và tạo động lực cho người lao động. Cụ thể, giảm mức thuế suất 15% ở bậc 2 xuống 10% và thuế suất 25% ở bậc 3 xuống 20%.

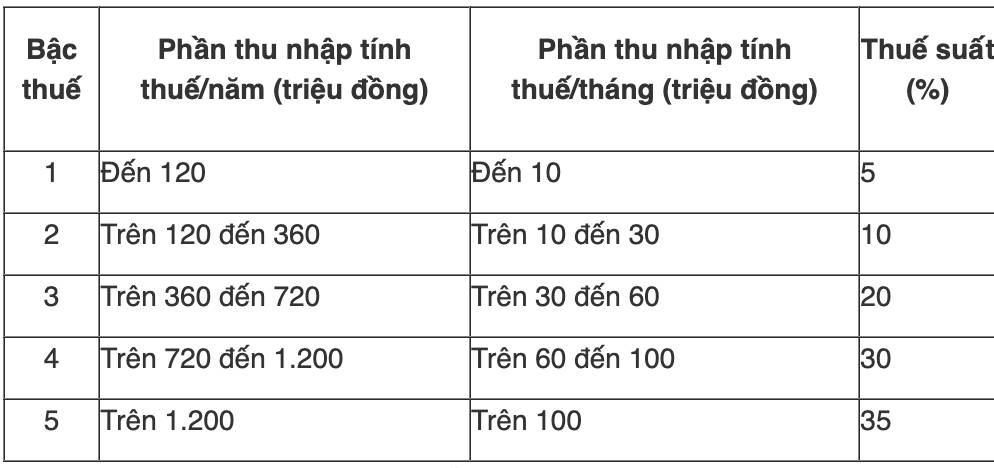

Từ ngày 1.7.2026, biểu thuế lũy tiến từng phần với thu nhập cá nhân giảm từ 7 bậc xuống còn 5 bậc và nới rộng khoảng cách giữa các bậc.

Mức thuế thấp nhất là 5% áp dụng với thu nhập đến 10 triệu đồng một tháng. Thuế suất cao nhất vẫn là 35% với thu nhập trên 100 triệu đồng, thay vì mức 80 triệu như hiện nay.

Biểu thuế lũy tiến từng phần từ 2026 như sau:

Luật Thuế thu nhập cá nhân 2025 vẫn giữ nguyên phương pháp tính thuế thu nhập cá nhân từ tiền lương tiền công. Do đó, cách tính thuế như sau:

Thuế TNCN phải nộp = Thu nhập tính thuế x Thuế suất

Để tính được số thuế phải nộp cần phải tính được thu nhập tính thuế và thuế suất:

- Thu nhập tính thuế:

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

Trong đó:

Thu nhập chịu thuế = Tổng thu nhập - Các khoản được miễn

- Thuế suất: Thuế suất từ tiền lương, tiền công được tính theo bảng nêu trên

Nguồn: Báo điện tử Lao Động